文|胡香赟

裁剪|海若镜

"直到上周五开董事会时,礼新医药 BD 的两款药物皆在平常股东研发,跨国药企很喜欢。" 7 月 17 日的并购剖析会上,中国生物制药(01177.HK,下称"中生制药")董事会主席谢其润恢复了市集对礼新医药的家具可能被退货的传奇。

就在 3 天前,中生制药文牍,以 9.5 亿好意思元对价(约合 68 亿东说念主民币)100% 收购原土革命药公司礼新医药。收购完成后,礼新医药团队将集体加入中国生物制药,并"予以相应激发"。

礼新医药是时下的明星革命药公司,2019 年创立以来,基本保合手着一年融一轮的速率,背后不光有泰格医药、启明创投、清松本钱、上海生物医药基金等投资方,还领有总价超 40 亿好意思元的 BD 交游,光是和阿斯利康、默沙东的 BD 首付款及近期里程碑就有 10 亿好意思元之多。

这么的革命药财富,中生制药为何能不到 10 亿好意思元的价钱拿下?外界一时辰异思天开,传言默沙东可能要"退货",礼新医药的管线价值其实不高。

直到 17 日的剖析会上,买卖两边的一霸手同期站出来否定称,这是项"意愿犀利、双向奔赴"的交游,从斟酌到完成只用了 2 个月。谢其润还清楚,从尽调收尾来看,对收到默沙东的第二笔款项"相等有信心,就将在近期发生"。

高性价比,拿下革命药黑马

剖析会上,谢其润笑称我方与礼新医药首创东说念主秦莹在前年时认知,两东说念主是一又友、战友,每次碰面皆能"畅聊梦思"。

也恰是这一年底,中生制药和礼新医药走漏了初次伙同:看成后者 C1 轮融资的领投方,中生制药以 1.42 亿东说念主民币拿下礼新医药 4.91% 的股权,并就其中枢的靶向 CCR8 单抗等多个管线达成伙同。

那时,并购的话题就以开打趣的体式被屡次拿起。到了本年,革命药市集回温,两边也在有了一定伙同基础之后,初始矜重股东并购。

从收尾上来看,这场并购号称高性价比,买方称:"扫数利益方皆很知足"。

站在中国生物的角度,尽管对价是 9.5 亿好意思元,但剔震恐礼新医药账上的 4.5 亿好意思元现款及等价物,交游净价只须 5 亿好意思元。况兼在中生制药的诡计中,这还要再减去估量 3 亿多的交割前运营开销和默沙东的第一笔里程碑付款,终点于中生制药最多只糜掷 2 亿好意思元,就十足控股了礼新医药。

关于礼新医药背后的投资机构来说,通过并购达成退出,亦然可以的选拔。按照前年 10 月的 C1 轮融诡计,礼新医药那时的估值约为 29 亿东说念主民币,如今仅夙昔不到 10 月就以 68 亿东说念主民币价钱卖出,最新一轮投资机构的文书率也会朝上 100%。早期以更低估值进入的老股东,收益可能更高。

那么,卖方礼新医药亏了吗?也并非如斯。

此前,礼新医药是一家颇为低调的革命药企业,很少对外发声。秦莹曾师从上海瑞金病院内科血液商榷所的王振义院士,进入产业界后先后任职于葛兰素史克、赛胜医药等企业,从业警告近 30 年。

现在,礼新医药主要从事大分子革命药研发,ADC 和双抗技能平台均已搭建老练,与阿斯利康、默沙东的 BD 交游便是最佳的考据:2023 年,礼新医药以 5500 万好意思元近期付款、5.45 亿好意思元总价将抗 GPRC5D ADC 药物 LM-305 授权给阿斯利康;2024 年 11 月,公司又以 8.88 亿好意思元首付款及技能转机里程碑、24 亿好意思元总价把 PD-1/VEGF 双抗 LM-299 卖给了默沙东。

限度现在,礼新医药亦然独一同期就 ADC 和 PD-1/VEGF 双抗两类热点家具与跨国药企达成 BD 伙同的中国革命药企。

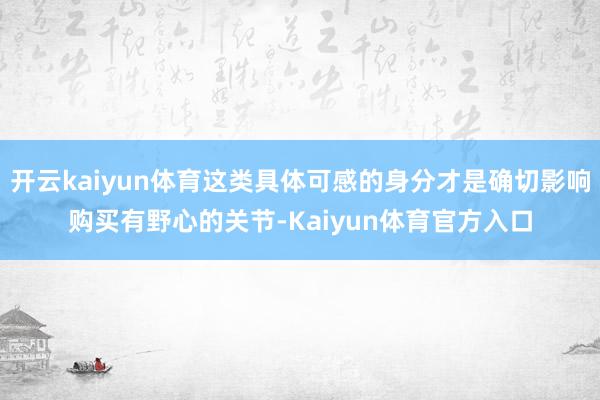

但硬币的另一面,和扫数原土革命药企相通,跟着家具管线连续股东,临床开采智商是绕不外的门槛。树立 5 年多来,礼新医药团队于今也唯有 58 东说念主,临床团队占比约一半,但已有 8 个自研革命药管线进入临床。

其中,光是中枢的 CCR8 单抗 LM-108 和 CLDN18.2 靶点的 ADC 药物 LM-302 就同期开了 8 个临床,不仅包括两个大 3 期,大部分还皆是聚会用药。况兼,两个家具预期皆要在将来 2-3 年内推上市。

礼新医药临床阶段管线开采阐扬

股东这么量级的临床稽查,需要大皆资金和弥漫东说念主力,行业内处于此阶段的革命药上市公司,动辄融资数十亿东说念主民币。也便是说,凭借礼新医药现存的东说念主员限度和资金储备,再独自作念下去,压力十分千里重。

秦莹也坦言,礼新医药能有今天的速率,很大程度上依赖于 CRO。另外,从一初始,公司就没缱绻沉寂作念生意化,是以一直在寻找潜在的伙同方。

但在面前的行情下,诚然并购旅途通常被拿起,但中国革命药企的大并购期间还远远莫得到来。找跨国药企买方,意味着渊博的整合成本和团队磨合经由;看向原土企业,能"一次性掏出 2 亿好意思元以上资金作念 Biotech 并购",且具备刚劲临床、生意化实力的空洞性企业少之又少。

换言之,哪怕是像礼新医药这么的革命药"黑马",当下的选拔权也并未几。

"加入中生制药不是短暂的决定,经过深度检会后,这是最佳的选拔。"秦莹清楚。

中生制药的革命布局将走向何方?

中生制药背后的是实控方是泰国着名华商谢氏眷属,外界对其最熟知的动作概况是 2020 年底入股新冠疫苗厂商科兴中维。如今,在谢其润、谢承润姐弟两位"谢氏眷属"第四代的执掌下,中生制药这家老牌传统药企也在徐徐股东我方的"革命转型"进度。

本年 6 月,中生制药曾公告清楚,革命家具的收入占比已从 2018 年的 16% 普及至 2024 年的 42%,到 2025 年和 2027 年,这一数字将离别增至 50% 和 60%。且将来 3 年,将按照"自研 +BD "的旅途,每年上市 5 款革命家具。此外,中生制药 2024 年的研发干预达 54.9 亿元,其中革命药研发干预占比接近 80%。

从具体模样来看,一方面,中生制药在缓缓剥离传统业务,如通过出售生意畅通和仿制药板块子公司部分股权的体式,累计已取得超 20 亿元的收益;另一面,则是通过 BD、并购加快革命家具的研发。

要是从中生制药现存的家具布局上来看,据 2024 年年报,公司在肿瘤边界领有 36 个候选药物处于临床及以上开采阶段,其中进入上市肯求的有 3 个,处在 3 期 / 注册临床阶段的有 8 个;技能布局上,相较于小分子,公司在大分子药物上的上风更为较着。

中国生物制药技能平台清楚

礼新医药的技能平台和家具并入后,无疑将进一步加强中生制药在这一边界的研发实力。按照面前阐扬,最受期待的便是收购前就达成伙同的 CCR8 单抗 LM-108。

这是一种抒发于肿瘤浸润转机性 T 细胞名义的趋化因子受体,现在,巨匠布局该靶点的企业虽也罕有十家之多,如 BMS、艾伯维、百济神州等国表里企业均有布局,但还莫得家具获批,仍是走漏数据的更是少数。巨匠范围内,LM-108 的阐扬皆处在前哨,已取得 2 项冲破性扶持品种认定,预测在 2028 年上市。

秦莹在先容其临床数据时提到,在实体瘤、胃癌、胰腺癌的扶持中,LM-108 皆展现出了优于秩序扶持效能的后劲。以晚期实体瘤为例,LM-108 聚会 PD-1 扶持后的中位无阐扬生活期达 8.1 个月,而秩序扶持仅为 3 个月。

除了已进入临床的家具除外,两边也将加快针对更早期阶段家具的研发。中生制药方面称,礼新医药的管线将成为公司"将来首要的早期研发家富",预测将来 1-2 年内将有多个名堂进入临床。

"本年开云kaiyun,中生制药的市值仍是翻倍。但愿在礼新医药的加合手下,尽快重返巅峰,即刻升起。"谢其润清楚。